Trends

Accounting Fraud Trends 2020

松澤綜合会計事務所では、例年どおり、上場会社及びその関係会社(以下、上場会社等)が公表した会計不正を、不正調査業務で培った知見・経験から分析を加え考察しています。本来なら、経営者等は不正の兆候を識別するための訓練を受けるべきでしょうが、信頼できる専門家を横に置いておくことを忘れてはいけません。改めてこれからも不正と戦う皆さまのご活躍を支援したいと考えています。

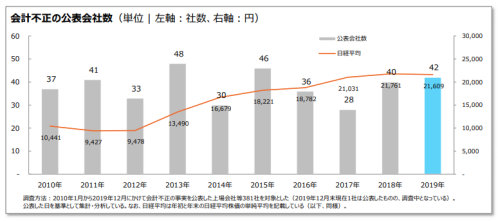

各証券取引所が定める適時開示基準に従って適時開示が必要と会社が判断し、公表したものを集計したものです。適時開示基準においては、投資家の投資判断に重大な影響を及ぼす事実か否かを適時開示の判断基準としているため、公表の対象となった会計不正は、投資家の視点から定量(金額)的にあるいは定性的に重要な会計不正であるといえます。いずれも公表されている会計不正は、主に①過年度の財務諸表を訂正する必要があるほど会計不正による損害額が巨額なもの、又は年及び②過年度の財務諸表を訂正する必要がないものの、不正に上場会社又はその関係会社の取締役を含む上級管理者が関与しているという共通点があります。

なお2019年は、42社の上場会社等が、会計不正が発覚した旨を公表しています。以降は、公表情報をもとに分析を行い、公表がないものや不明なものは除外して分析をしていますので、分析間で整合していないものがありますので、予めご了承ください。

過去の白書は、下記でご覧になれます。

会計不正の動向2017

会計不正の動向2018

会計不正の動向2019